住宅ローンの保証料について

こんにちは!不動産アドバイザーの中山です!

住宅を購入されるほとんどの方が組まれる住宅ローン。

みなさんは住宅ローンについてしっかり理解できておりますでしょうか?

本日は住宅ローンを組むにあたってかかる費用の一つ「住宅ローン保証料」についてお話します。

住宅ローンを契約する人が保証会社と保証契約を結ぶ際にかかる費用です。

万が一住宅ローンの契約者が借り入れをした金融機関へ返済できなくなったときに、保証会社が住宅ローンの契約者に代わって住宅ローンの借入金を一括返済する(代位弁済)契約です。

住宅ローンを申し込むと金融機関は、申込者の返済能力に関する審査を行います。しかし、申込時点では問題なくても、数十年にわたる返済期間の間に何が起こるかは誰にもわかりません。例えば、失業や病気、災害などで収入が減ってしまい返済が難しくなる可能性もあります。

かつては、住宅ローンを借り入れする際は、万が一返済できなくなった場合のために連帯保証人を定めるのが一般的でした。しかし、数千万円という高額の住宅ローンの連帯保証人になってくれる人を探すのは大変です。そのため、近年は連帯保証人の代わりに金融機関が指定する「保証会社」を利用できることを融資条件とする金融機関が増えています。

保証会社を利用することで住宅ローンの申込者は、親族や知人、友人などへ連帯保証人の依頼をしなくてもよくなります。一方で保証会社との間で保証契約を結び、保証してもらう対価としてまとまった金額の保証料を支払わなければなりません。

保証料はいくらかかる?

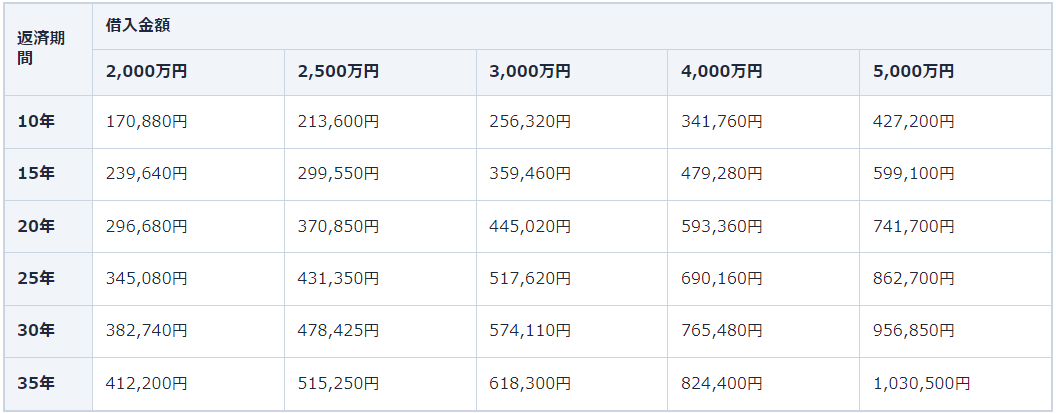

保証料は借入金額や返済期間をもとに保証会社の審査によって決まるため、一概にお伝えすることが出来ません。

以下に返済期間・借入金額からシミュレーションを行った保証料の比較早見表を掲載しますので、おおよそどのくらいの保証料が必要になりそうか、参考にしてみてください!

このように保証料もバカにならない金額がかかってくることがご理解いただけたかと思います。

住宅ローンをご検討されている方は金利を気にされる方は多いですが、保証料を気にされる方は少数です。

弊社では金利ももちろんですが、保証料や繰り上げ返済手数料などその他の費用も加味した上でお客様に合った住宅ローンを約30の金融機関からご提案できます。

後悔しない住宅ローン選びをする為にも、ぜひ一度ナンバホーム、ナンバ不動産にご相談いただければと思います。

〈このコラムは不動産アドバイザーの中山が書きました〉

私の自己紹介ページはコチラから!